LIFESTYLE

:【マネー講座】 「扶養の壁」を知らないと働き損になる!? 今さら聞けない疑問を「社労士が解説②」

LIFESTYLE

:

パートなどで働く人がよく聞かれる、年収の「扶養の壁」。そもそも「扶養に入る」ってどういうこと? 「扶養の壁」の境目っていくら? そんな疑問に社労士がお答えします。

Index

【マネー講座】 「扶養の壁」を知らないと働き損になる!? 今さら聞けない疑問を「社労士が解説②」

教えてくれた人

井戸美枝さんPROFILE

社会保険労務士&ファイナンシャル・プランナー

1990年に社会保険労務士、1993年にファイナンシャル・プランナーの資格を取得。生活に身近な経済、年金・社会保障問題が専門。『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP)がベストセラーに! 最新著書は『マンガでカンタン!社会保障で得するお金は7日間でわかります。』(Gakken)

1990年に社会保険労務士、1993年にファイナンシャル・プランナーの資格を取得。生活に身近な経済、年金・社会保障問題が専門。『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP)がベストセラーに! 最新著書は『マンガでカンタン!社会保障で得するお金は7日間でわかります。』(Gakken)

2/6Pages

「扶養に入る」とどんなメリットがある?

扶養とは一般的に、1人で生計を立てられない人が親族から経済的援助を受けること(※1)。援助している人を扶養者、援助を受けている人を被扶養者といい、その状況を「妻が夫の扶養に入る」というように表現されます。

扶養している家族がいる人(扶養者)は、扶養控除、配偶者(特別)控除が受けられるため、所得税、住民税の負担が抑えられるというメリットがあります。

※1 「扶養控除」は、所得税法上の控除対象の扶養親族(年齢16歳以上)が対象。配偶者の場合は、「配偶者控除・配偶者特別控除」が適用されます(いずれの場合も、被扶養者の年間所得38万円以下・給与所得者の場合は年収103万円以下)。

3/6Pages

扶養には、「税法上の扶養」と「社会保険上の扶養」の2種類があり、それぞれに被保険者のメリットがあります。

- ●税法上の扶養

被扶養者の年収が103万円以下の場合に適用される扶養。税法上の扶養に入ると、被扶養者の所得税や住民税の負担が軽減されます。

- ●社会保険上の扶養

扶養者が入る社会保険(健康保険、厚生年金)の被扶養者になること。被扶養者になると、国民年金や健康保険の支払いが免除されます。

ただし、被扶養者の年収が一定額を超えると、段階的に税金や社会保険料の負担が発生し、手取り収入が減ってしまうことがあります。税金や社会保険料の負担が発生したり、扶養から外れたりする年収の境目が「扶養の壁」といわれるものです。

どの段階まで扶養の範囲で働くのか、「扶養の壁」の基本を知ったうえで働き方を調整することが大事です。

4/6Pages

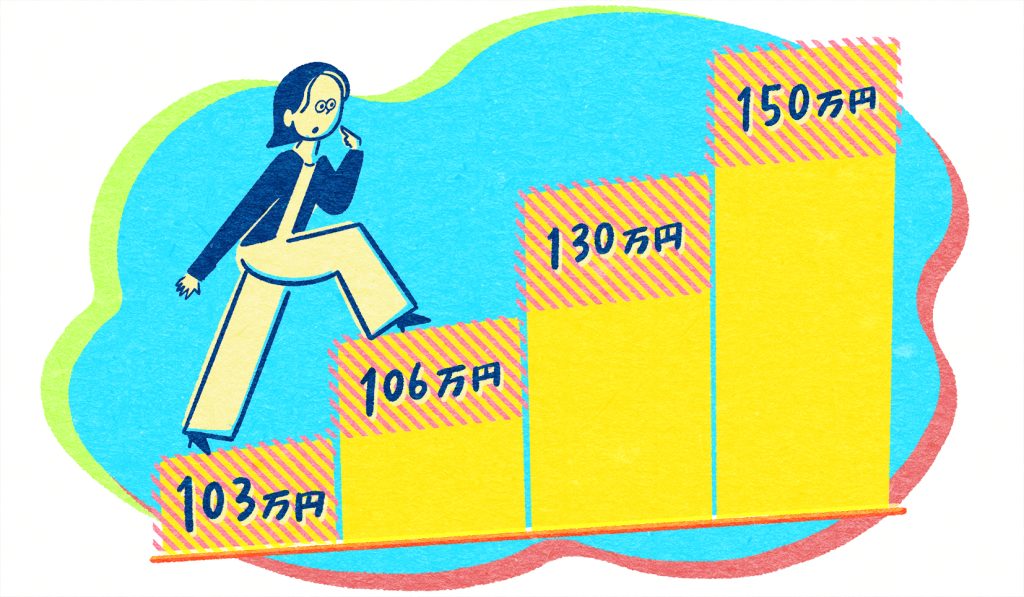

被扶養者が働くとき意識したい「年収の境目」は?

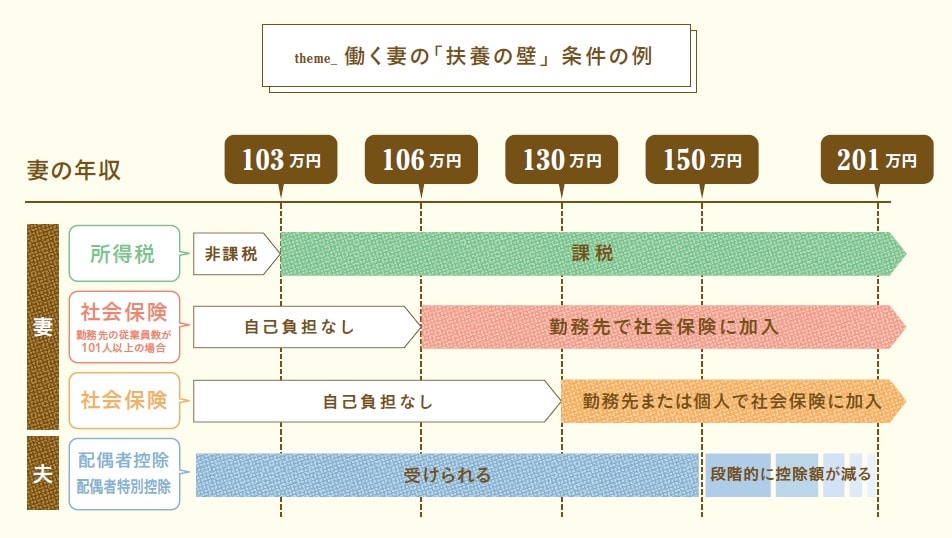

「扶養の壁」は一つだけではありません。税法上の扶養や社会保険上の扶養ごとに、被扶養者の年収によって段階的に負担が変わってきます(下図を参照)。

特に手取り収入への影響が大きいのは「年収130万円の壁」です。

- ●年収103万円の壁

所得税の基礎控除48万円と給与所得控除55万円の合計が103万円で、他の所得控除がない場合、年収103万円を超えた額に対して所得税がかかります。年収103万円を超えると「配偶者控除」から「配偶者特別控除」と名前が変わるだけで、扶養者の控除額が減るわけではありません。

所得税の課税対象にはなりますが、年収103万円を超えた部分に対して税金がかかるだけで、それほど大きな負担ではないので、あまり意識しすぎなくても大丈夫です。

- ●年収106万円の壁

勤務先の従業員が101人以上(※)の場合、年収106万円を超えると、社会保険への加入が必要になります。ただし、従業員数以外にも以下の労働条件を満たした人が社会保険加入の対象となるので、年収だけでは当てはまらない人もいます。

また、年収106万円の壁では、交通費や残業代は年収に含まれません。

<社会保険加入の条件>

①勤務先の従業員数が101人以上(※2024年10月からは51人以上)

②週の所定労働時間が20時間以上

③月額賃金が8万8000円以上

④2カ月を超える雇用の見込みがある

⑤学生ではない

●年収130万円の壁

年収130万円を超えると、原則として扶養を外れて社会保険に加入しなければなりません。勤務先の規模などは関係なく、加入が求められます。

厚生年金の場合、勤務先の会社が保険料を半分負担してくれますが、自己負担分で給与の14〜15%の天引きに。税金や社会保険料が引かれることにより、手取りが少なくなる可能性があります。

また、従業員数100人以下の会社では厚生年金の加入がなく、自身で国民年金と国民健康保険に入らなければならないケースも。その場合、さらに保険料の自己負担が増え、手取り額がグッと減ってしまうことになります。

●年収150万円の壁

年収150万円は、配偶者特別控除を満額受けられる上限となる金額です。年収が103万円を超えていても年収150万円までであれば、扶養者は配偶者特別控除の適用を受けられます。

年収150万円を超えると、配偶者特別控除額が段階的に減っていき、年収201万6000円以上になると、控除額がゼロになります。

5/6Pages

<まとめ>

「年収が増えても、手取りが減ったら意味がない」と思われがちですが、社会保険に加入することで受けられる保障が増えるといったメリットもあります。

扶養に入るメリット、デメリットも知ったうえで、これからの働き方を検討しましょう。

※このページで掲載している情報は、2024年6月15日現在のものです

>>社会保険に入るメリットについてはこちらをチェック!

![【マネー講座】 [10月に所得税制度改正]「扶養の壁」を超えて働いたときのメリットは? 「社労士が解説③」](https://liniere.jp/wp/wp-content/uploads/2024/06/main_5-1024x597.jpg)

6/6Pages

>>こちらもチェック

リポートした人 Profile

マネーライター みとも はやみ

編集プロダクション、出版社の勤務を経て、2011年よりフリーランスで活動。

20年以上、生活情報誌を中心に家計やりくりにまつわる記事の編集・取材・執筆に携わる。これまでに取材した実例は、延べ1000件以上。

Illustration:Eri Kojima text & web edit:Hayami Mitomo

※写真・イラスト・文章の無断転載はご遠慮ください

この記事をシェアする

おすすめ記事 RELATED ARTICLES

SNAPRanking

SNAPRanking

DAILY

/

WEEKLY