LIFESTYLE

:【マネー講座】 「新NISA」私もやるべき? 超基本をお金のプロがやさしく解説②

LIFESTYLE

:

新NISAに興味はあるけど、「私でもやる必要があるの?」「投資する余裕がない……」と悩んでいる人にお金のプロがアドバイス。初めの一歩が踏み出せないあなたを後押しします!

教えてくれたのは…ファイナンシャル・プランナー 丸山晴美さん

2001年に節約アドバイザーとして独立し、ファイナンシャル・プランナー、消費生活アドバイザーの資格を取得。自身の経験に基づいた初心者にわかりやすいアドバイスが好評。著書に「steady.特別編集 知識ゼロでもまるっとわかるお金の基本」(宝島社)など多数。一児の母。

今こそ、新NISAを始めるべき理由

「自分には投資は縁遠いもの」と思っている人こそ注目! なぜ今、投資と預貯金の併用が必要なのか、その理由を教えます。

【理由1】

所得がほとんど上がらず、銀行預金の利息も増えない時代だから

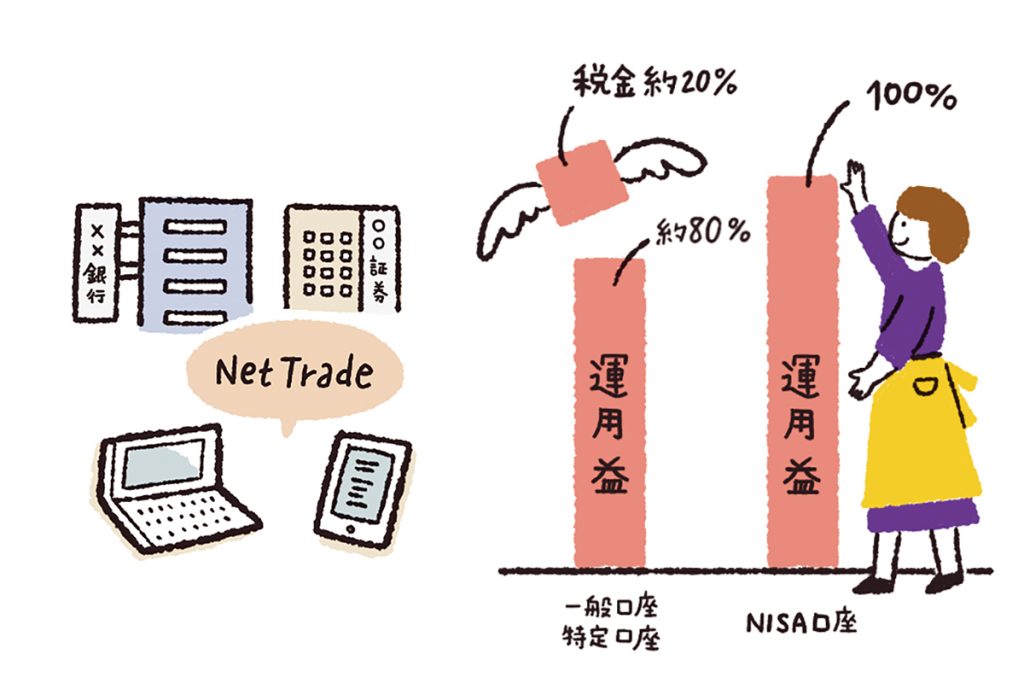

この30年間、日本人の所得はほぼ横ばいで、増税や社会保険料の負担が増え、手取り収入は減る一方……。銀行の預貯金も低金利が継続していて、現在、大手銀行の定期預金の平均金利は0.002%(日本銀行金融機構局調べ)しかありません。定期預金で100万円を10年間預けても利息はたった200円(税引き後は160円)しか増えないということ!

また、銀行が破綻した場合、元本1000万円までと利息が保護されるだけですが、証券口座で運用している資産は預金とは別に保護されます。預貯金と新NISAでの投資を併用して、資産を守ることが大切なのです。

また、銀行が破綻した場合、元本1000万円までと利息が保護されるだけですが、証券口座で運用している資産は預金とは別に保護されます。預貯金と新NISAでの投資を併用して、資産を守ることが大切なのです。

【理由2】

物価高で、お金の価値が下がっているから

年々、物価は上昇しています。現在100円で買える物が、5年後、10年後に同じ100円で買えるとは限りません。それはお金の価値が下がって、実質マイナスになっているということ。このような状況をインフレといいます。

インフレに陥っている今こそ、投資で“お金に働いてもらう”ことが大事! 現金の一部を新NISAの金融商品に換えて保有すれば、財産価値の目減りを防ぐことができます。

インフレに陥っている今こそ、投資で“お金に働いてもらう”ことが大事! 現金の一部を新NISAの金融商品に換えて保有すれば、財産価値の目減りを防ぐことができます。

【理由3】

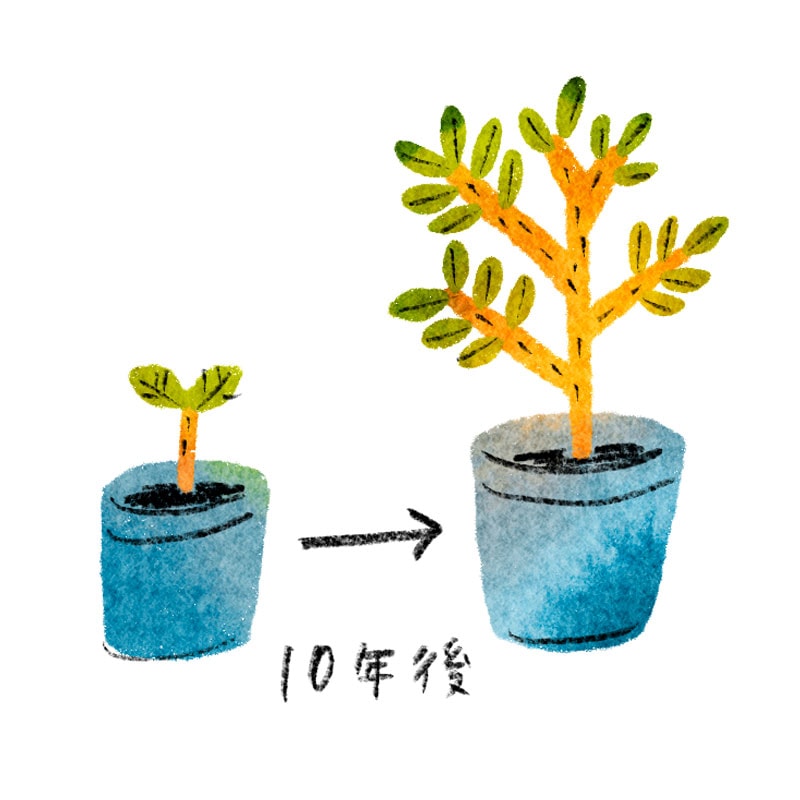

長く運用するほど、資産が増える可能性があるから

投資には大なり小なりリスクがありますが、リスクを軽減する方法を知っておけば怖いものではありません。

それには、「長期・積立・分散投資」が基本。長く時間をかけて投資するほど、リスクを軽減して安定的な資産形成が期待できます。

新NISAは「長期・積立・分散投資」に向いた金融商品が厳選されているので、投資初心者でも始めやすいでしょう。

それには、「長期・積立・分散投資」が基本。長く時間をかけて投資するほど、リスクを軽減して安定的な資産形成が期待できます。

新NISAは「長期・積立・分散投資」に向いた金融商品が厳選されているので、投資初心者でも始めやすいでしょう。

2/3Pages

新NISAを始めるための予算はどうする?

投資というと、ある程度まとまったお金が必要と思われがちですが、投資信託(※)であれば少額からでも大丈夫!

金融機関によっては、100円単位で積み立てしたり、買い物などでためたポイントを利用して投資することもできるので、投資のハードルはグッと低くなっています。少額投資、ポイント投資でもいいので、まず新NISAで投資を始めて、仕組みに慣れることが大事! 余裕が出てきたら、積立額を増やすこともできます。

※投資信託とは、複数の債券や株式などが一つになった金融商品のこと。NISA口座で商品を選び、毎月積立額を設定するだけで、“定期積立預金”のような感覚で投資ができます

タイプ別・新NISAの投資予算の作り方

あなたの状況に合った、新NISAの投資予算の作り方、使い方をアドバイス!

積立貯蓄の一部を新NISAに回すのも手!

【タイプ1】

毎月、積立貯蓄をしていて、

比較的余裕がある人

⇒ 例えば月5万円積み立てしているうち、月3万円分を投資信託に

必ず使う目的がある貯蓄(子どもの教育費など)、もしものときにすぐ下ろしやすい預貯金(最低50万円)はキープし、余裕がある積立額を投資に回しましょう。

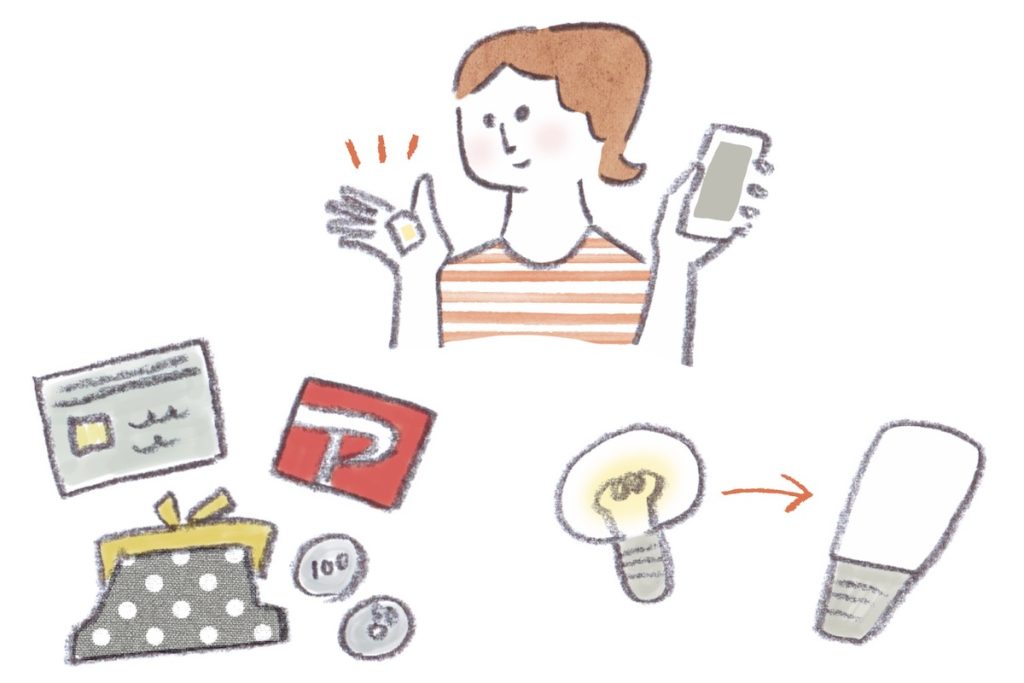

【タイプ2】

買い物や生活費の支払いで

ポイントをためている人

⇒ ネット証券のポイント投資で投資信託を買う

例えば、楽天証券なら楽天ポイント、auカブコム証券ならPontaポイント、SBI証券ならVポイント・Tポイント・Pontaポイントのいずれかなど、提携しているポイントを使って投資信託などの購入が可能。ポイントを利用すれば、もし価格が下落したときに売却しても、現金が減るリスクがないのでお手軽です。

【タイプ3】

コンビニやカフェに

立ち寄るのが習慣化している人

⇒ コーヒーやおやつ代を投資に回す

例えば、コーヒー1杯+おやつ代500円の1回分を我慢して投資信託の積み立てにしてみては? 少額でも長く続ければ、じわじわと利息が増える可能性があります。

【タイプ4】

毎月のサブスクやスマホ代が

ちょっと高いなと思っている人

⇒ 使っていないサービスを解約して投資に回す

サブスクやスマホのオプションサービスなどを見直してみると、今あまり利用していないものがあるはず。それを解約し、“払っているつもり”で投資に回してみるのもおすすめ。

3/3Pages

こんな人は新NISAに向いてない!

少額から積み立てできるものもありますが、投資はあくまで生活に支障がない余剰金で行うのが基本です。

毎月のやりくり費と、もし働けなくなったときの予備費として手取り月収の3か月程度、目先に必要な教育費などを預貯金で確保したうえで、投資予算を設定しましょう。

【そもそも投資に向いていないNGリスト】

ただし、こんな人は投資に手を出さないように注意して!

× リボ払いやキャッシングなど金利の高い借金がある

× いざという時に使える預貯金がほとんどない

× 短期の投資で大きな見返り(リターン)を求めすぎる

>>こちらもチェック!

illustration:Kayo Yamaguchi text & web edit:Mitomo Hayami

※写真・イラスト・文章の無断転載はご遠慮ください

※投資には、投資先の値動きにより、元本割れなどのリスクが常にあることを理解して、ご自身の責任において行うようにしてください

この記事をシェアする

おすすめ記事 RELATED ARTICLES

Recommend

![【愛用歴25年以上!内田彩仍さんとドモホルンリンクルの素敵な関係】うるおいとエイジングケア※[基本4点]で肌力を鍛える!](https://liniere.jp/wp/wp-content/uploads/2026/03/S__21012484.jpg)

SNAPRanking

SNAPRanking

DAILY

/

WEEKLY