LIFESTYLE

:【マネー講座】 今話題の「新NISA」ってどういうもの? 超基本をお金のプロがやさしく解説①

LIFESTYLE

:

最近、テレビや雑誌、ネットなどでよく目にする「新NISA」というワード。何となく「投資のこと」という認識はあるけど、詳しい内容はよくわからないという人に向けて、お金のプロが解説します。

教えてくれたのは……ファイナンシャル・プランナー 丸山晴美さん

2001年に節約アドバイザーとして独立し、ファイナンシャル・プランナー、消費生活アドバイザーの資格を取得。自身の経験に基づいた初心者にわかりやすいアドバイスが好評。著書に「steady.特別編集 知識ゼロでもまるっとわかるお金の基本」(宝島社)など多数。一児の母。

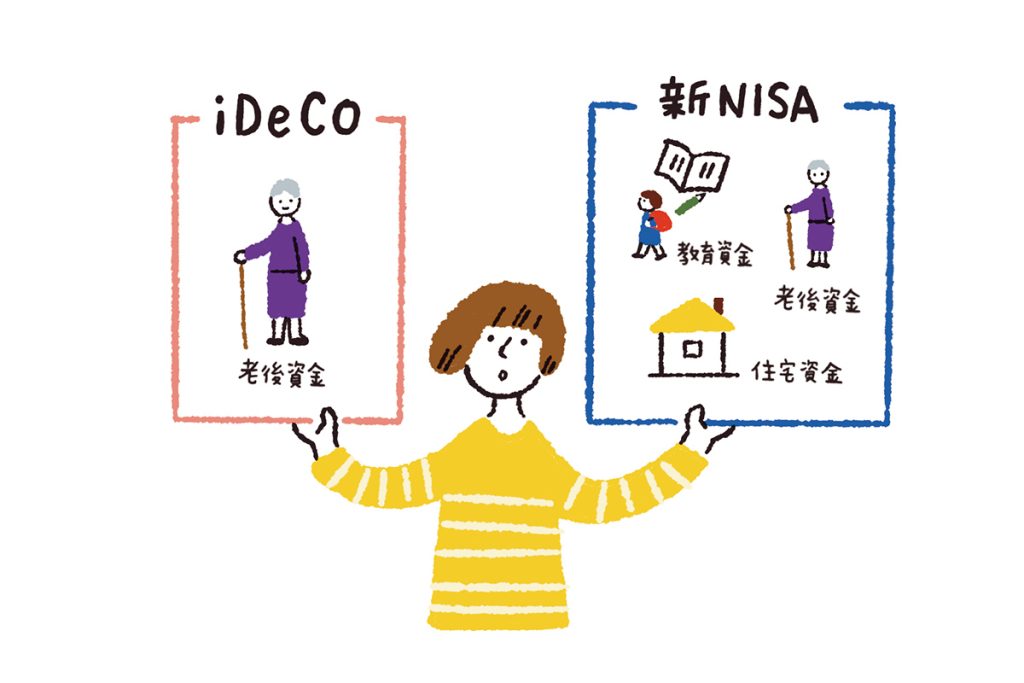

そもそも「NISA (ニーサ)」って一体何?

「NISA」は、個人の資産形成を促進するため、金融庁の主導で始まった投資制度です。2014年1月から一般NISAが始まり、2018年1月につみたてNISAが開始。一般NISAは年間投資限度額が1人120万円まで・非課税期間(※)は5年間、つみたてNISAは年間投資限度額が1人40万円まで・非課税期間は20年間という特徴があり、どちらか一方しか利用できませんでした。

一般NISAとつみたてNISAは、2024年末で金融商品の新規買付が終了しています。一般NISAとつみたてNISAを一つにまとめ、大幅にリニューアルして今年1月からスタートしたのが新しいNISA制度(新NISA)です。

今までより投資限度額が増え、非課税期間が無期限になるなど、これから投資デビューしたい人のハードルが低くなり、資産を増やせる可能性が広がっています。

※非課税期間とは、NISA口座で運用した商品で得た利益に税金がかからない期間のこと。詳しくは次ページを参照

2/4Pages

【新NISA】 3つのメリット

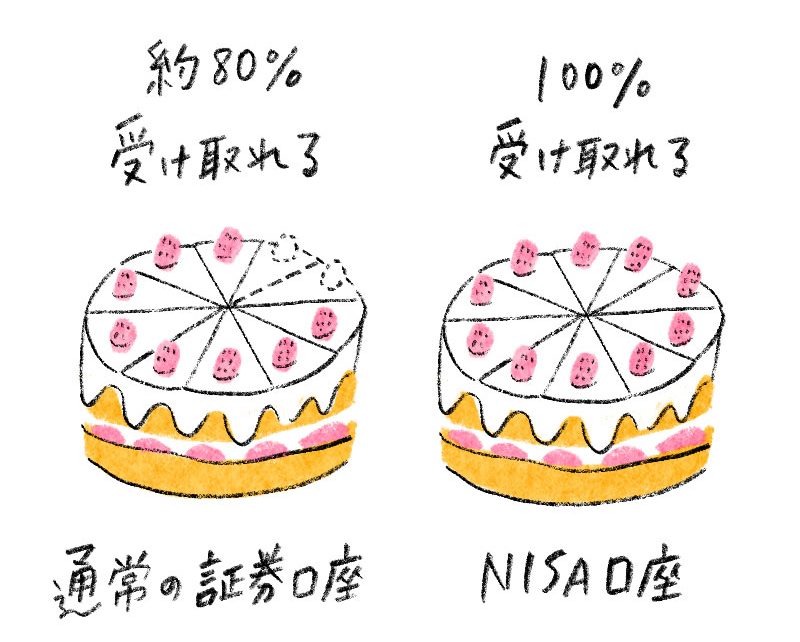

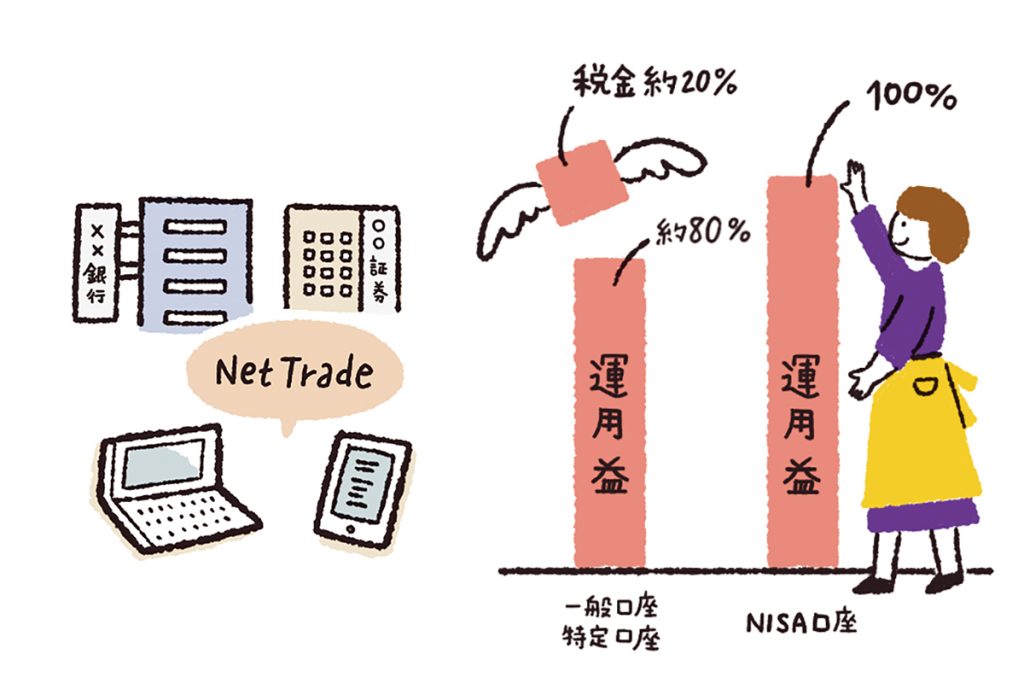

利益が100%受け取れるNISA口座と、利益から約20%税金が引かれる通常の証券口座との比較イメージ

【メリット1】

投資で得た利益に税金がかからず、

まるっと受け取れる

一般的に、投資で得た利益には20.315%の税金がかかりますが、NISA口座で運用して増えた利益には税金がかかりません(非課税)。

例えば、株式投資をして10万円の利益が出た場合、NISA口座以外の証券口座の場合、約2万円(約20%)の税金が引かれ、手元に残るのは約8万円。一方、NISA口座で出た利益の場合はまるっと10万円が手元に残るということです。

【メリット2】

年間投資額が最大360万円に拡大。

資産が増える可能性も広がった

2023年までのつみたてNISAは年間投資限度額が40万円まで、一般NISAは年間投資限度額が120万円まで。NISA口座での運用も、つみたてNISAか一般NISAのどちらかしか利用できませんでした。

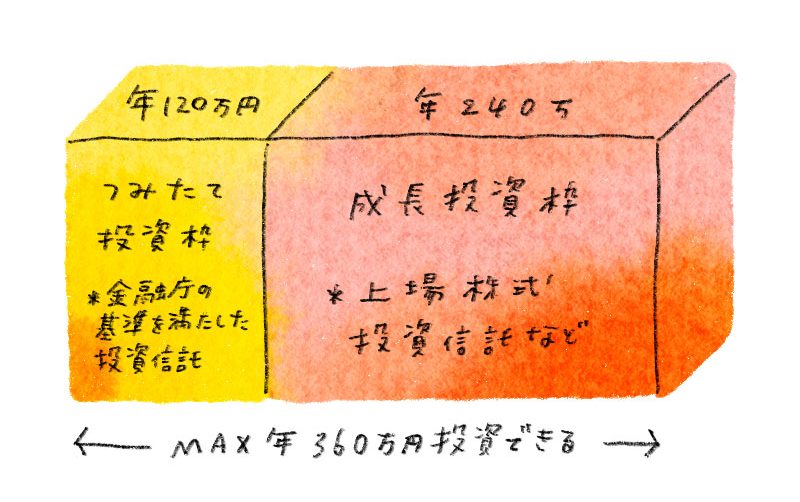

新NISAでは、つみたてNISA⇒「つみたて投資枠」となり、年間投資限度額120万円まで、一般NISA⇒「成長投資枠」となり、年間投資限度額240万円まで可能に。「つみたて投資枠」と「成長投資枠」は併用できるので、年間投資限度額がトータルで年360万円に拡大したということです。

さらに、生涯で投資できる金額は1800万円(そのうち「成長投資枠」は1200万円まで)に。投資できるお金が増額した分、非課税のメリットも大きくなります。

※「つみたて投資枠」と「成長投資枠」の詳しい説明は次ページを参照

【メリット3】

非課税で運用できる期限が無期限に。

老後まで長く恩恵が受けられる!

旧NISA制度では、非課税で運用できる期間が限定されていましたが、新NISAは非課税期間が無期限。40代、50代から始めても老後資金づくりなどに間に合います!

非課税期間の縛りがないので、教育資金やマイホーム購入資金など、必要に応じて途中で売却するなど、より活用しやすくなりました。一生涯ずっと非課税の恩恵が受けられるので、シニアになってもコツコツ運用し続ければ、老後資金をより長持ちさせることができます。

3/4Pages

新NISAの2つの投資枠の違いって?

前述したように、NISA口座で運用できる投資商品は、「つみたて投資枠」と「成長投資枠」に分かれています。

それぞれの枠の特徴を確認し、自分に合った方法で利用しましょう!

「つみたて投資枠」と「成長投資枠」はそれぞれ限度額があり、併用することも可能

投資枠❶

【つみたて投資枠】

投資初心者&投資資金が限られている人向き!

「つみたて投資枠」で投資できるのは、金融庁が指定した「長期・積立・分散投資」に適した一定の投資信託(※)などに限定されています。

1人につき、年間で投資できる金額は120万円まで。

商品が絞られているから投資が初めての人でも選びやすく、月100円から積み立てできるものもあるので、NISAを始めてみたいという人にぴったりです。

※投資信託とは、複数の債券や株式などが一つになった金融商品のこと。NISA口座で商品を選び、毎月積立額を設定するだけで、“定期積立預金”のような感覚で投資ができます

投資枠❷

【成長投資枠】

投資経験者&余裕資金が多い人向き!

「成長投資枠」では、投資信託のほか、上場株式など、幅広く購入できます。「つみたて投資枠」と同じ投資信託の商品を購入することも可能。

1人につき、年間で投資できる金額は240万円まで。

すでに投資経験がある人や、投資資金に余裕があり、株式投資などで積極的に運用したい人に向いています。

4/4Pages

新NISAを始めるには、まず証券口座が必要

ネット証券なら、スマホからでも口座開設や金融商品の購入ができます!

普通の銀行口座では、投資商品は購入できません。NISA口座を開設するには、証券会社、銀行、信託銀行などで申し込みをする必要があります。店頭に出向かなくても、ネットで申し込みできるところも増えています。

ただし、NISA口座は1人に一つしか作れないので、金融機関選びは慎重に! 取り扱い商品や手数料などを考えて選びましょう。

ネット証券であれば、スマホからでも手軽に口座開設や金融商品の購入ができます。

またネット証券は、運用にかかる手数料が安く、取り扱っている投資商品が豊富。ネット証券の各社が提携しているポイントを使って投資できたり、投資することでポイントがたまるといったメリットがあります。

>>こちらもチェック!

illustration:Kayo Yamaguchi text & web edit:Mitomo Hayami

※写真・イラスト・文章の無断転載はご遠慮ください

※投資には、投資先の値動きにより、元本割れなどのリスクが常にあることを理解して、ご自身の責任において行うようにしてください

この記事をシェアする

おすすめ記事 RELATED ARTICLES

Recommend

SNAPRanking

SNAPRanking

DAILY

/

WEEKLY