LIFESTYLE

:資産を生かすNISAとiDeCoの賢い使い方は? 上手な売り方、買い方も知っておこう【FPに教わるマネー講座】

LIFESTYLE

:

NISAやiDeCoでコツコツ増やした資産を有効に活用するには、投資商品の使い方、取り崩し方も重要になります。そのポイントをファイナンシャル・プランナーの丸山晴美さんに教えてもらいました。

NISAとiDeCoはどう使い分ける?

目的に合わせて、

投資商品を組み合わせよう

NISAやiDeCoの特徴はなんとなくわかったけど、どのように使い分けたらいいのか、どのタイミングで取り崩したらいいのか、売るときの注意点など、まだまだわからないことばかり……。

丸山さん

➤さらに詳しく知りたいNISAとiDeCoの活用テクは、次のQ&Aをチェック!

2/3Pages

いつ売ってどう使う?

NISAの賢い使い方Q&A

Q

NISAで教育資金を貯めるときの注意点は?

A

子どもが8歳未満なら、NISA活用もあり

NISAの積立投資信託は、投資期間が長くなるほど元本割れのリスクが低くなるので、最低でも10年は積み立てを継続したいもの。すでに子どもが9歳以上の場合は大学進学まで10年ないので、進学費用をNISAですべて準備するのはリスクがあります。また、子どもが8歳未満の場合でも、NISAだけで準備するのではなく、定期預金や学資保険なども並行して確実に貯めていくようにしましょう。

Q

NISAの投資商品は、途中で変更できる?

A

変更はいつでも可能。

ただし売却ではなく、新たな商品を追加

途中で投資信託の商品を変更したい場合、現在積み立てている商品を売却するのではなく、積み立てを休止して、新たな商品を追加する形に。一度売ってしまうと、それまで積み上げた利益がリセットされ、1からのスタートになってしまいます。積み立てを停止した商品でも、非課税で保有し続けることは可能です。長く保有し続けていれば利益が増えていく可能性も十分あります。

Q

NISAを売るタイミングはいつがベスト?

A

ライフイベントに合わせて

段階的に売却しよう

NISAはいつでも引き出しできるのがメリット。例えば、15年後の子どもの大学進学費用、マイホームの頭金など、ライフイベントに合わせて、計画的に売却時期を決めましょう。でも、必要な時期に価格が下がっている場合もあるので、一度にまとめて売るのではなく、市場の状況を見ながら段階的に分散して売却するようにして。

Q

取り崩すときの手続き方法は?

A

ネット証券ならスマホから簡単に売却できる

ネット証券であれば、NISA口座の商品の売却は、サイトまたはアプリの「保有商品一覧」から対象銘柄を選んで「売却」を選択し、売却する数量とパスワードを設定するだけ。保有している商品は原則としていつでも売却できますが、手続きをしてから入金までは、7~10日程度(約定から2~5営業日)かかります。

Q

NISAを老後資金にするときは、まとめて売ったほうがいい?

A

資産の一部を取り崩しながら

残りは運用するのがベスト

NISAは非課税期間が一生涯なので、リタイア後も継続して運用していくのがベスト。年金だけでは足りない生活費分をNISA口座の商品から少しずつ取り崩して補い、残りはそのまま運用を継続していけば、資産寿命を延ばすことができます。

3/3Pages

老後はどう使う?

iDeCoの賢い使い方Q&A

Q

iDeCoの商品は何を選べばいい?

A

バランス型・全世界分散投資の商品がおすすめ

iDeCoには、投資信託以外に、元本確保型商品の定期預金、保険商品もあります。ただし、定期預金、保険商品は金利が低く、利息が手数料を下回ると元本割れする可能性もあるので要注意!

投資信託でリスクを減らして安定したリターンを狙うなら国内外の株式・債券などを組み合わせた「バランス型」の商品を選びましょう。ある程度のリスクがあっても高いリターンを狙うなら世界中の株式に分散している「全世界型」の商品から選ぶのがおすすめです。

Q

iDeCoの支払いがきつくなったら、途中で解約できる?

A

解約はできないけど、

掛け金の減額や一時停止はOK

iDeCoは原則60歳まで解約できません。支払いがきつくなった場合は、年1回掛金額を変更する手続き(金融機関に「加入者掛金額変更届」を提出)が可能です。また、一時的に積み立てを停止する場合は、金融機関に「加入者資格喪失届」を提出する必要があります。

ただし、掛け金を減額したり、一時停止した分は、所得控除が受けられなくなり、受取金額も減って、受け取るときの節税メリットが小さくなるので注意しましょう。

Q

iDeCoと企業型DCはどう違うの?

A

企業型DCは会社が

掛け金を負担してくれる年金制度

企業型DC(企業型確定拠出年金)とは、企業が掛け金を毎月積み立てて(拠出)、従業員(加入者)が自ら投資先を選んで投資運用を行い、60歳以降に年金または一時金として受け取る年金制度です。掛け金は、給与と別枠で支給されるため、非課税になるのがメリット。

一方のiDeCoは、国民年金基金連合会が実施する制度で、掛金は加入者が負担するという点が大きな違い。決められた限度額の枠内であれば、iDeCoと企業型DCを併用することもできます。

Q

iDeCoで積み立てたお金を受け取る時期は?

A

公的年金を受給する前の

つなぎとしてiDeCoを活用しよう

iDeCoは、60歳から75歳の間で受け取り開始時期が選べます。公的年金の受給は、65歳から70歳に繰り下げると年金額が増えるため、それまでのつなぎとしてiDeCoを受け取るのが得策です。

受け取り方は、全額を一気に受け取る「一時金方式」、年金のように分割して受け取る「年金方式」、一時金の金額を決めて残りを年金方式で受け取る、2つの方式の併用型の3つがあります。

Q

iDeCoの節税効果が得られる受け取り方法は?

A

税制優遇制度を理解して

ケースバイケースで判断を

「一時金方式」は、退職金と同じとして扱われ、退職所得控除が適用。退職金がない人は「一時金方式」で控除枠をすべて使えるのでメリット大!

会社の退職金がある人がiDeCoや企業型DCの一時金を受け取った場合、退職金を受け取るまでに10年以上空けないと退職所得控除が適用されません。退職金を受け取る場合は19年空ける必要があるため、一時金で受け取るならiDeCoを先に受け取り、10年空けて退職金を受け取るようにしましょう。

また、iDeCoの積立額が多い人は、一時金で控除枠を使い切り、残りを「年金方式」で受け取ることで、両方の税制メリットを活用することができます。

教えていただいたのは…丸山晴美さん

ファイナンシャル・プランナー 丸山晴美さん

2001年に節約アドバイザーとして独立し、ファイナンシャル・プランナー、消費生活アドバイザーの資格を取得。自身の経験に基づいた初心者にわかりやすいアドバイスが好評。著書に『大人のおしゃれ手帳特別編集 年間100万円! がんばらなくても貯まるお金の習慣』(宝島社)など多数。一児の母。

丸山晴美のらくらく節約生活

合わせて読みたい投資、貯蓄の記事はこちら!

※投資を始めるには、証券口座の開設が必要です。また、投資には、投資先の値動きにより、元本割れなどのリスクが常にあることを理解して、ご自身の責任において行うようにしてください

Illustration:Miki Hanyu text & web edit:Hayami Mitomo

※画像・文章の無断転載は遠慮ください

この記事をシェアする

おすすめ記事 RELATED ARTICLES

SNAPRanking

SNAPRanking

DAILY

/

WEEKLY

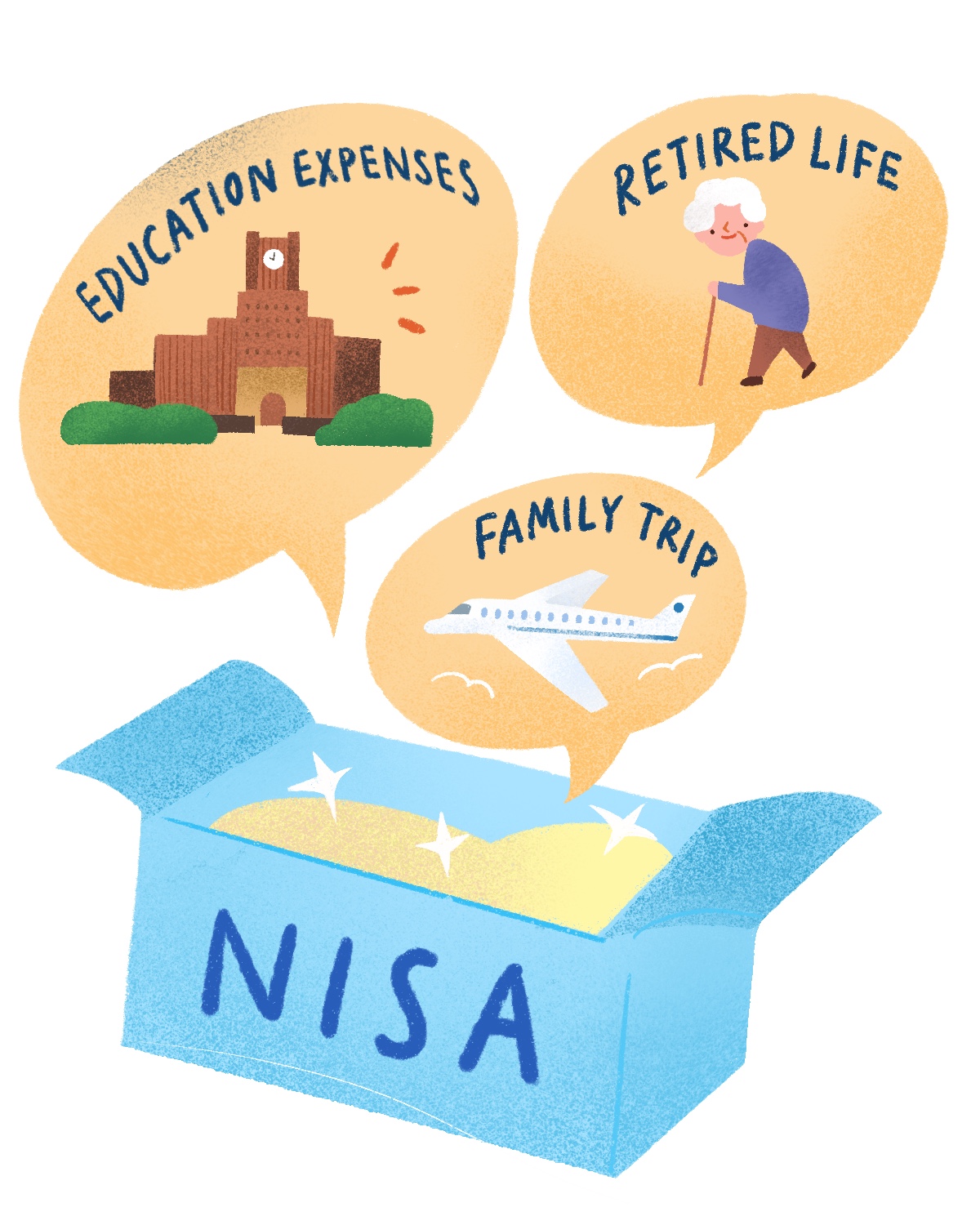

まず、投資で資産形成をする目的を決めておくことが大事! 例えば、15年後までに教育資金としていくら、65歳までに老後資金としていくらといった目安を決めると、投資プランが立てやすくなります。

iDeCoは原則60歳まで引き出せないため、老後資金がメイン目的ですが、NISAはいつでも売却できるので、教育資金や住宅購入資金、旅行費用などに活用することができます。目的に応じて、NISAやiDeCoの投資商品を複数に分けて利用するのもおすすめです。